Im deutschen Versicherungsrecht spielen Fristen eine entscheidende Rolle. Wer zu spät handelt, riskiert, seinen Anspruch vollständig zu verlieren – auch wenn er dem Grunde nach berechtigt wäre. Dieser Artikel gibt einen Überblick über die wichtigsten Fristen, die Versicherungsnehmer kennen sollten.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine rechtliche Beratung. Für Ihren konkreten Fall empfehlen wir eine individuelle Prüfung.

1. Meldefrist: Schaden rechtzeitig anzeigen

Nach einem Schadenereignis müssen Sie den Schaden beim Versicherer melden. Die Meldefrist ist in Ihrem Versicherungsvertrag geregelt und variiert je nach Versicherungsart erheblich:

- Hausratversicherung (Einbruch/Diebstahl): Oft innerhalb von 48 Stunden bei der Polizei anzeigen und anschließend den Versicherer unverzüglich informieren.

- Kfz-Haftpflicht und Kaskoversicherung: In der Regel innerhalb einer Woche nach dem Schadensereignis.

- Haftpflichtversicherung: Unverzüglich, sobald Sie von einem Schadenersatzanspruch erfahren.

- Berufsunfähigkeitsversicherung: So früh wie möglich – viele Verträge sehen keine starre Frist vor, empfehlen aber eine zeitnahe Meldung.

Versäumte Meldefristen können zur Leistungsfreiheit des Versicherers führen oder die Auszahlung erheblich verzögern. Melden Sie daher jeden Schaden so früh wie möglich – notfalls formlos und mit dem Hinweis, dass vollständige Unterlagen folgen.

2. Verjährungsfrist: Wie lange bleibt der Anspruch bestehen?

Die Verjährungsfrist bestimmt, wie lange Sie rechtlich in der Lage sind, einen Anspruch geltend zu machen. Nach Ablauf dieser Frist kann der Versicherer die Leistung verweigern.

Für Versicherungsansprüche gilt nach § 195 BGB die regelmäßige Verjährungsfrist von drei Jahren. Die Frist beginnt am Ende des Jahres, in dem der Anspruch entstanden ist und Sie davon Kenntnis erlangt haben.

Achtung: Einige Versicherungsverträge sehen kürzere vertragliche Ausschlussfristen vor. Diese sind von der gesetzlichen Verjährung zu unterscheiden und können bereits nach wenigen Monaten greifen.

3. Ausschlussfrist: Nicht mit der Verjährungsfrist verwechseln

Manche Versicherungsbedingungen enthalten sogenannte Ausschlussfristen oder Anmeldefristen – zum Beispiel die Pflicht, einen Anspruch auf Berufsunfähigkeitsrente innerhalb einer bestimmten Zeit rückwirkend geltend zu machen. Diese Fristen sind oft kürzer als die gesetzliche Verjährungsfrist und können bei Versäumnis zum vollständigen Verlust des Anspruchs führen.

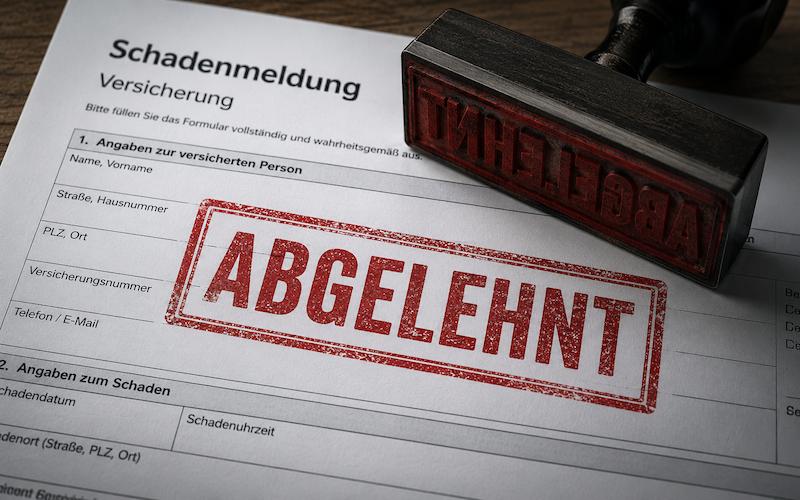

4. Widerspruchsfrist nach Ablehnung

Erhält man einen Ablehnungsbescheid vom Versicherer, beginnt eine faktische Widerspruchsfrist. Zwar gibt es keine gesetzlich geregelte Frist für den Widerspruch im außergerichtlichen Verfahren, doch gilt: Je länger man wartet, desto schwieriger wird eine erfolgreiche Durchsetzung – und desto näher rückt die Verjährungsfrist.

Praktischer Richtwert: Reagieren Sie auf einen Ablehnungsbescheid innerhalb von vier bis sechs Wochen schriftlich, wenn Sie widersprechen möchten.

5. Fristen beim Versicherungsombudsmann

Das Ombudsmannverfahren ist nur möglich, solange der zugrunde liegende Anspruch noch nicht verjährt ist. Außerdem gilt: Während eines laufenden Ombudsmannverfahrens hemmt dies in der Regel die Verjährung – die Frist läuft also nicht weiter. Das kann strategisch wichtig sein, wenn die Verjährungsfrist sich dem Ende nähert.

6. Fristen im Kfz-Bereich: Besonderheiten

Im Kfz-Recht gibt es einige Sonderregelungen. Ansprüche aus der Kfz-Haftpflichtversicherung gegen einen Unfallgegner verjähren ebenfalls nach drei Jahren. Besonders wichtig: Bei Unfällen mit Personenschäden beginnt die Frist erst, wenn Sie von Ihrem Anspruch und der Person des Schädigers Kenntnis erlangt haben – was relevant sein kann, wenn Spätfolgen erst Jahre nach dem Unfall auftreten.

Zusammenfassung: Wichtige Fristen auf einen Blick

- Schadensmeldung: Unverzüglich bis maximal 1–4 Wochen (je nach Vertrag)

- Verjährungsfrist: 3 Jahre ab Jahresende des Entstehungsjahres (§ 195 BGB)

- Vertragliche Ausschlussfristen: Individuell – im Versicherungsschein prüfen

- Widerspruch nach Ablehnung: Empfehlenswert innerhalb von 4–6 Wochen

- Ombudsmann: Nur solange Anspruch nicht verjährt; hemmt Verjährung

Fazit

Fristen im Versicherungsrecht sind keine Formalität – sie entscheiden über Anspruch oder Anspruchsverlust. Handeln Sie nach jedem Schadensereignis so früh wie möglich, prüfen Sie Ihren Versicherungsvertrag auf individuelle Fristen und lassen Sie im Zweifel eine externe Einschätzung einholen, bevor Ihre Frist abläuft.